バイクは車に比べて、防御するものがなく、人身事故を起こすと転倒や怪我に直結します。

自分自身が安全運転をしていても、もらい事故で巻き込まれるケースもあります。

そこで、いざという時に頼りになるのが、「バイク保険」(任意保険)です。

自動車保険と同じように、今ではバイク保険も一括見積りが取れるウェブサイトが複数あります。ユーザーとして比較検討する上では、是非活用してみましょう。

今回は、「バイク保険」(任意保険)の補償について、実際に利用したことがある私の体験談や動画も交えて、重要なポイントをご紹介します。

バイク保険とは。。。

近年、バイク運転中に事故を起こしてしまうと、裁判所の判決により、億単位の高額な損害賠償を負わなければならないケースが多発しております。

実際に2つの判例をご紹介します。

平成20年8月横浜地裁の判決では、交差点を直進中の大型バイクが、一時停止道路から進入してきた乗用車と衝突。<賠償額は3億759万円>

平成24年3月名古屋地裁の判決では、青信号で交差点をバイクで直進中、対向してきた自動車が右折してきて衝突。<賠償額は3億1,411万円>

出典:2013年12月9日「保険毎日新聞」

高額な賠償金額は一生働いても返せない金額です。バイクを運転する際には、必ず保険に加入するようにしましょう。

まず、バイクの保険には、大きく分けて2種類あります。

1つ目は、法律で加入が義務付けられている「自賠責保険」です。

自賠責保険は、自動車損害賠償保障法(自賠法)という法律があります。

原則、すべてのバイク(原動機付自転車(ex.50cc原チャリ)を含む)において、加入が義務付けられています。

また、自賠責保険は国で定められた法制度なので、どこの保険会社を窓口として加入したとしても、保険料は同額です。(沖縄県や一部離島を除く)

しかしながら、この法律はバイクの運行によって生命または身体を害された被害者の保護が目的であるため、人身事故による賠償のみ 一定の限度額内で補償する保険です。

※自賠責保険の対人補償限度額は3,000万円迄です。対物に関しては補償されません。

2つめは、運転者自身が任意で加入する「バイク保険(任意保険)」です。

自賠責保険では補償されない損害については、このバイク保険(任意保険)を備えなければなりません。

加入していないと、損害はすべて自腹で支払わなければなりません。

まさかの事故に備えるためにも、バイク保険には、加入しておきましょう。

補償内容は、各保険会社ごと千差万別です。保険に関してド素人の私ですが、押さえておくポイントが、どこなのか、バイカーの目線でお伝えしていきます。

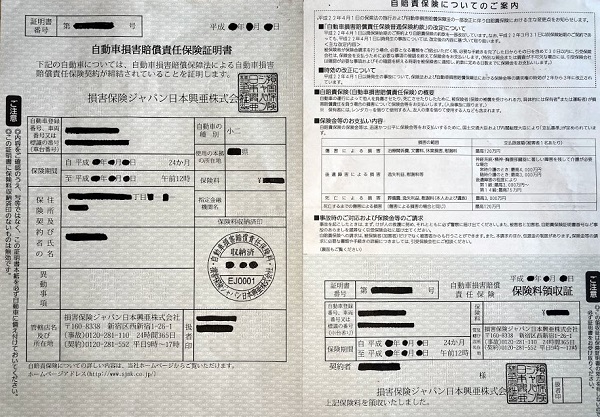

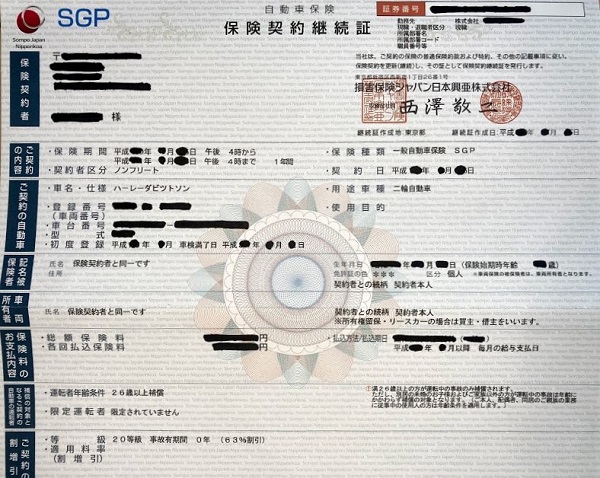

※添付画像は以前加入していた、損保ジャパン日本興亜さんのものです。

保険会社は、国内と外資の熾烈な戦い

これまではバイクに限らず、自動車保険は国内の保険会社がほぼ独占していた市場でした。

しかしながら、1997年の金融自由化以降、保険会社と直接契約できる通販型自動車保険が販売されました。

これは、契約者の諸条件を細かく判断するリスク細分型の自動車保険です。TVコマーシャルで記憶のあるアメリカンホームダイレクト(外資保険)が先陣を切りました。

まさに、「黒船の襲来」とも言うべき大きな波が現れました。

その後、チューリッヒやアクサといった外資も次々に日本市場に参入し、営業活動を行ってきました。

通販型自動車保険の特徴としては、コストの安さ、利便性の高さ、そしてインターネットの環境整備が進んだおかげで、ネットからの申込みが機能し始め、年々シェアを拡大してきました。

バイク保険を分類すると大きく2種類あります。

●国内の大手損害保険会社(国内損保<代理店型>)には、以下の損保会社が挙げられます。

代理店型とは、バイクショップや保険代理店経由で加入する保険のことです。

東京海上火災

損保ジャパン

三井住友海上火災

あいおいニッセイ同和

三井ダイレクト

日新火災

※JA共済は、自動車のみでバイク保険の取り扱いはありません。

●外国資本の損害保険会社(外資損保<ダイレクト系<通販型>)

ネット型とは、インターネット経由で自ら加入申し込みする保険のことです。

チューリッヒ

アクサダイレクト

AIG損保

代理店型と通販型のメリットとデメリット

これまでバイク保険というと、国内の大手損害保険会社の代理店型のものしかなく選択肢がありませんでした。

しかし、金融自由化以降、通販型の自動車保険が現れ、「コストの安さ」を武器に日本市場に台頭してきました。

でも、一概に保険料が高い国内損保の代理店型が良くないわけではありません。

インターネットの急速な普及によるユーザー側の選択肢が増え、TVコマーシャル等の広告宣伝を大量に流す通販型の保険会社の戦略がユーザーの気持ちを揺れ動かしたからではないでしょうか。

そこで、気になるのが、代理店型と通販型保険のメリットとデメリットとは、どういうものがあるのか、列挙してみましょう。

メリット

<代理店型>

事故が発生した際、代理店へ連絡をすれば、保険会社への連絡等行ってくれる。

夜間や遠方でなければ、事故現場に代理店の人間が来てくれる。(安心感)

事故後、代理店担当者が本人と直接会って、事故状況のヒアリングをして、今後の処理の進め方について説明してくれる。

本人と保険会社の間を取り持つ仲介役(代理店担当者)として事故処理をしてくれる。

<通販型>

インターネットやフリーダイヤルから、いつでも無料見積もりがすぐに取れる。

事故の際、保険会社の担当者は現場に来ないが、最近では提携の警備会社のスタッフが現場に急行して手助けをしてくれる。

お一括見積りのサイトより、複数の保険会社から見積もりが取れて比較検討ができ、WEB上だけで手続きが完結できる会社もある。

リスク細分型なので、必要なものだけを組み合わせてオリジナルの商品を組み立てられる。特にロードサービスが充実している。

デメリット

<代理店型>

代理店よりおすすめの保険商品を進められるがまま、契約をしてしまう。

保険手続きをする場合、代理店側へ書類を送付する等、手間がかかる。

他の保険会社に変更する場合、代理店へ直接連絡して断らなければならない。

代理店の担当者にもよるが、親身に対応してくれない場合もある。

代理店に事故処理を任せたものの、示談交渉等早期に解決できず、長引くケースもある。

<通販型>

本人が直接保険会社の事故対応へ連絡する。その後も保険会社と継続対応しなければならない。

顔が見えない保険会社には不安を感じる。

事故に遭遇しても、直接事故現場に担当者は来ない。

事故処理の際、保険会社の担当者から別の担当者に代わってしまうケースがある。事故処理ができるのかどうか不安が募る。

※一番問題なのは、事故が発生した際、加入している保険会社の「担当者」が、納得のいく解決方法を早期に導いてくれれば、印象がとてもよく、継続的にお世話になりたいと誰しも思うものでしょう。

どちらにしても、事故が発生した際、各保険会社の「担当者」によるところが大きいです。

ロードサービスが充実しているのは、通販型保険です。宿泊費や交通費の負担などもセットされているものがあります。

補償内容はここがポイント!徹底比較してみよう!

バイク保険の補償で主なものには、対人、対物、人身傷害、搭乗者傷害、車両保険、盗難保険、ロードサービスが挙げられます。

それぞれの補償内容について簡単に列挙しました。

中でも車両保険、盗難保険、ロードサービスについては、特に重要ポイントなので、より詳しく説明します。

| 対人賠償 | 自動車事故により他人を死傷させ、法律上の損害賠償責任を負担した場合 |

| 対物賠償 | 自動車事故により他人の財物に損害を与え、法律上の損害賠償責任を負担した場合 |

| 人身傷害 | 契約の自動車に搭乗中の自動車事故によって死傷した場合 |

| 搭乗者傷害 | 契約の自動車に搭乗中の方が、自動車事故により死傷したり、後遺障害が生じた場合 |

引用:損害保険ジャパン日本興亜株式会社

バイク保険に加入している方は、対人、対物賠償を無制限にされている方が多いと思います。その他の補償の付加については、運転の仕方や負担額を考慮の上、選択されて構いません。

バイク歴20年以上である私の経験上、対人・対物賠償は、無制限にしておけば安心できます。また、出先でのバイクトラブルを考慮して、必ずロードサービス付帯の保険を選択するようにしています。

ロードサービスは各保険会社ごとに内容が異なるので、よく確かめた上で、あなたに最適なものを選択してください。私がバイク保険で一番重要視するところです。

自動車よりもバイクはリスクが高い乗り物です。バイク保険に加入している方は、この機会に保険証券の契約内容を確認しておきましょう!

予期せぬ事故は突然襲ってくるものです。いざ事故に遭遇した場合、大抵の人は、パニックに陥ってしまいます。

私自身も追突事故(加害者ではなく、被害者です)を経験しました。事故等発生直後は、何が起こったのか分からず、頭が真っ白になり、パニックに陥ります。

でも、何をしなければならないのか、冷静になって考え、早めに対処することだと思います。

怪我人がいれば、真っ先に救護が先決ですし、障害物があれば、撤去します。すみやかに警察、救急、保険会社への連絡も落ち着いて行動するようにしてください。

バイク保険の内容の中でも、付加しようかどうか悩むのが、対人対物賠償以外の補償(車両保険、盗難保険、ロードサービス)についてです。

果たして必要なのか否か、私の個人的見解も交えてご説明します。

車両保険

車両保険とは、バイクが事故によって損害を被った時に保険金が支払われる保険です。

バイクが衝突・接触などの事故により壊れたり、火災にあったりした時に支払われます。バイクに定着 (ボルト・ナット等で固定されている状態) または装備付属品も対象となります。

自損事故だと、対象にならないことが多く、相手が特定できないと補償されません。(当て逃げ、ひき逃げは対象外)

車両保険を付加すると保険金額が高くなってしまうため、車両保険加入率はわずか1%程度しかありません。

100万以上するような高価なバイクで新車登録後3年くらいまでなら加入しておいた方がベターかと思います。

車両保険では、盗難は対象外となる場合があります。

また、盗難には専用の保険で加入するか、 もしくは盗難対策費用(イモビライザー(盗難防止装置)の設置、盗難防止チェーン)にお金を使うかのどちらかです。

私は、新車購入後3年まで車両保険に加入していましたが、掛金が高額だったため、4年目以降は断念しました。

高額な車両保険に加入していても、新車購入価格を全額補償してくれる訳ではありません。

また、高額な掛金の割に、各保険会社は減価償却を見込んでいる(例:2年目新車の80%補償、3年目70%)ため、ユーザー側は、2年目以降に盗難にあった場合、自己負担せざるをえません。

これでは、車両保険に加入するユーザーが、少ないのも理解できます。

バイク盗難保険

バイクは車に比べて盗難に遭うリスクが高いため、そのリスクについて考えておかなければなりません。

特に人気車種の場合、盗難に遭うリスクも高くなるため、「盗難保険」の必要性について検討してみましょう。

盗難されやすい人気車種のバイクを所有している人だけではなく、ローンでバイクを購入した人や日々の生活にバイクが欠かせない人であれば、多少の出費は覚悟の上、盗難保険に加入しておいた方がベストです。

なぜならば、主に窃盗集団がバイクを盗むケースが多く、そのほとんどは所有者のもとにバイクが元の状態で戻ってくるのが困難だからです。

また、ローンで購入した場合は、バイク自体がないのに、ローンの支払いを続けなければならないのは、なんとも耐えがたいです。

一方、日々の生活にバイクが欠かせない人は、普段の生活のペースや通勤手段の変更を余儀なくされてしまいます。

金額面だけにとらわれず、付加するかしないかをよく検討してみてください!

私は、新車購入後、3年間は盗難保険に加入をしていましたが、止めた以後は、イモビライザーや盗難防止チェーン等購入して合計7つの盗難防止対策を施しております。

そこで、実際に7つの盗難防止対策は、どのように行なわれているのか、動画を撮ってみました。よろしければ、ご覧いただき、あなたも盗難防止対策をしてみてはいかがでしょうか。

出典:https://www.kanamonoya.co.jp/catena/cate/cate.html

こちらの商品「かてーな!!標準タイプ20」は私も長年愛用しています。

| 項目 | 数値 |

| 長さ | 2.0m |

| 重量 | 12.4㎏ |

| チェーン径 | 16㎜ |

| 価格 | 75,000円 (税別) |

盗難防止対策をしてから17年以上経ったいまでも、幸いにして盗難被害には、一度も遭遇しておりません。

バイクの盗難防止チェーンは確かに高額です。でも、愛車を盗難から守るためには、ご紹介した「かてーな!」シリーズ、「KITACO」のロボットアームシリーズを買っておけば、盗難の心配は、大幅に軽減され、精神的にも安心します。

長年に渡って愛車に乗ることを考えた場合、高額な盗難保険に加入するのもよいです。

でも、毎年盗難保険を払い続ける余裕がなければ、盗難防止チェーンを購入することは、決して高くないモノだと思います。

ロードサービス

自動車と比較しても、トラブルの発生が多いのが、「バイク」です。

一昔前までは、バイクのロードサービスは自動車に比べて、選択肢がほどんどありませんでした。でも、現在では、様々な種類のロードサービスが選択できるようになりました。

バイク保険に加入する時は、ロードサービスの付帯をおすすめします!

これは、何度もロードサービスのお世話になったバイカーの私にとっては、このロードサービスに加入しておいて本当に良かったとつくづく実感しました。

実際、私のバイクがストップしてしまい、レッカー車を呼んで積載してもらったところを動画撮影しましたので、よろしければ、ご覧ください。

では、ロードサービスにはどのようなものがあるのか、確認してみましょう。

ロードサービスを利用するには大きく分けて2つの種類があります。

①バイク保険に付帯の無料サービスで利用できるもの

②ロードサービス自体を専業(JRS、JAF)とするものに分けることができます。

今回は②のロードサービス専業の会社について、詳しくお伝えします。

JRS(日本ロードサービス)

自動車とオートバイの故障救援の手配を行っている日本のサービス業者です。

同社のサービス比較と他社と比較した場合、以下の表を参考にしてみてください。

【サービス比較】

| JRSカード | JRS WAONカード | Club-WIND’S一般 | Club-WIND’S プレミアム | |

| 入会金 | ¥0 | ¥0 | ¥1,000 (税別) | ¥1,000 (税別) |

| 年会費 | ¥1,800(税込) | ¥1,800(税込)

¥300(初年度のみ カード発行費) |

¥2,000 (税別) | ¥7,000 (税別) |

| レッカー搬送サービス | 2輪車・ 4輪車 15km |

2輪車・4輪車 15km | 2輪車20km

4輪車15km |

2輪車100km

4輪車15km |

| バッテリー 上がり | ○ | ○ | ○ | ○ |

| ガス欠 | ○ | ○ | ○ | ○ |

| キー閉じ込み開錠 | ○ | ○ | ○ | ○ |

| スペアタイヤ交換 | ○ | ○ | ○ | ○ |

| 宿泊費負担 | ○ | ○ | ○ | ○ |

| レンタカー サービス | ○ | ○ | ○ | ○ |

| 帰宅費用負担 | ○ | ○ | ○ | ○ |

| ピックアップサポート | × | × | ○ | ○ |

【他社との比較】

| JRS会員 | 大手A社会員 | |

| 拠点数 | 約9,600カ所 | 約2,140カ所 |

| 入会金 | ¥0 | ¥2,000 |

| 年会費 | ¥1,800(税込) | ¥4,000 |

| 受付体制 | 24時間年中無休(通話料無料) | 24時間年中無休(通話料有料) |

| 作業者高速料金 | お客様負担 | 無料 |

| レッカー無料範囲 | 15Km | 15Km |

| バッテリー上がり | 〇 | 〇 |

| ガス欠 | 燃料代:実費 | 燃料代:実費 |

| キー閉じ込み開錠 | 〇 | 〇 |

| スペアタイヤ交換 | 〇 | 〇 |

| チェーン脱着 | x | 〇 |

| 宿泊費負担 | ¥15,000(税込)まで※ | x |

| レンタカーサービス | 6時間まで無料 | x |

| 帰宅費用負担 | ¥20,000(税込)まで※ | x |

| メッセージサービス | 家族・会社・保険会社への代理メッセージ | x |

| LifeNetサービス | 暮らしのトラブル「困ったコール」(#9990) | x |

※自宅から直線距離で100Km以遠の場所で自走不可能の場合の負担額

出典:https://www.j-rs.net/member-roadservice/

JAF(日本自動車連盟)

JAFのサービスは会員だけでなく、誰でも利用することができます。

車だけでなくバイクの救援にも対応してくれます。

入会金:2,000円

年会費:4,000円

【自動車保険+JAFで「無料サービスの適用範囲拡大」】

⾃動⾞保険のロードサービスで⼗分だと思っていませんか?

保険は「クルマにかけるもの」ですが、JAFのロードサービスは「人にかかるもの」。そのため、JAF会員なら、マイカーでなくても、レンタカーや社用車、バイクのトラブルにも対応します。※

また、年間利用回数に制限もありません。ご加入中の自動車保険では対象外のロードサービスも対応可能になります。

さらに、JAFと提携する自動車保険にご加入であれば、JAF会員の無料サービスの範囲拡大など、プラスαの優遇サービスが適⽤され安心です。

JAF会員の場合、レッカー無料範囲は15Km迄です。

※ 個人会員、家族会員の場合のみ対応。法人会員は車両ごとの契約となります。

出典:https://jaf.or.jp/common/about-road-service/contents

ロードサービスの4つのサービス内容を要チェック!!

トラブルの際の現場対応

①パンク修理が可能かどうか

②ガス欠の際に、補給対応は可能か

③オイル等の点検等実施はしてくれるのか

レッカーサービス

①どこまで無料なのかどうか

②レッカーの距離制限があるのか

③ユーザーが指定した場所もしくは修理工場まで対応してくれるのか

帰宅支援サポート

事故や故障によって、自走して自宅へ帰宅することが困難である場合、自宅までの交通費を負担してくれるサービス

宿泊費用サポート

私は、過去にレッカー車でバイクを搬送してもらった経験が何度もあるため、バイク保険には必ずロードサービス付帯のものを選択します。

また同時にJAFさんにも加入しており、不測の事態にダブルで備えています。

事故が起きてしまった場合の対応方法

バイクや自動車を運転中に、事故に遭遇された方は、経験があるかと思いますが、とにかく人はパニックに陥ります。

このパニックになった時こそ、いかに冷静沈着に対処できるようになるかどうかで、大きく状況が変わってきます。

特に人身事故の場合は、命の危機に晒されて一刻を争う場面もあるかと思います。

ここで改めて簡単に4つの手順について、おさらいしておきましょう。

①まず、怪我人を救護する。

②二次災害を防ぎ、安全な場所へ避難する。

③警察と加入している保険会社へのすみやかに連絡をする。

④相手の連絡先や車両情報を必ず聞いておく(免許証等写メしておきましょう)

私の経験上、被害者よりも加害者の方が冷静さを欠いていて、パニックになることが多く、呆然と立ち尽くしている時間が長いせいか、上記の手順の遂行が遅れてしまうということを何度か実体験しました。

安全運転第一ですが、どこで事故に遭遇するかは分かりません。備えあれば憂いなしですので、バイク保険(任意保険)に加入し、必ずロードサービスにも加入することをおすすめします。

賢い保険をカンタン比較して安心してバイクライフを楽しみましょう!

まとめ

自賠責保険の対人補償限度額は3,000万円迄です。対物に関しては補償されません。

バイク保険(任意保険)は自賠責の不足分をカバーするものと考えて、絶対に加入することをおすすめします。

任意保険のおすすめはダイレクト系(ネット系)です。

ダイレクト系の任意保険は、特にロードサービスの手厚さが、人気になっています。

バイク保険の加入の際、金額の安さだけではなく、ロードサービスが充実しているものを選びましょう。

ロードサービスの専業会社にも加入しておくと、バイク保険と両方利用できる場合もあり、自己負担の軽減にもなります。